Продолжу начатую ранее тему о распределении активов в

инвестиционном портфеле инвестора. Рассмотрим, как эта пассивная инвестиционная

стратегия, ведет себя на украинском рынке.

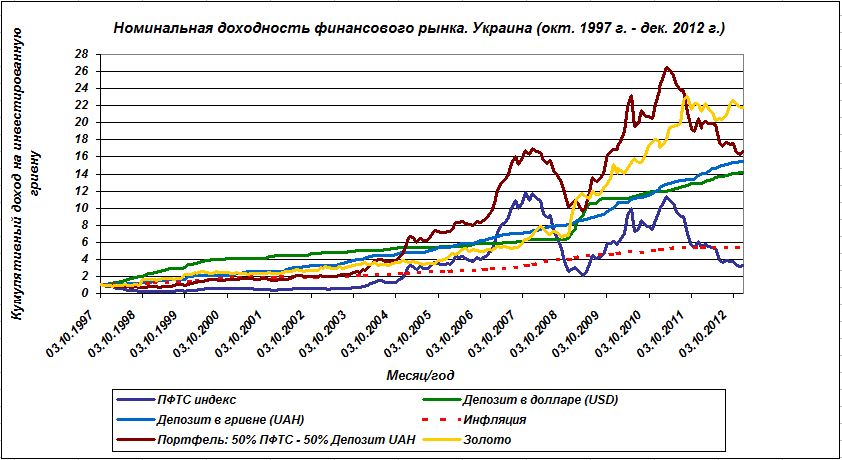

Для начала рассмотрим индексы общей доходности финансового

рынка. На рис.1, представлена доходность в форме процентов и прироста капитала

за 15 лет и 3 месяца, в таких инструментах, как золото, индекс фондового рынка

(ПФТС), депозита в гривне, депозита в долларе и инфляции (ИПЦ). Начало периода

- октябрь 1997 года, эталон – 1 грн., которая автоматически

накапливается и реинвестируется на протяжении всего периода. Результаты

представлены в таблице 1.

Рис.1

Примечания. Общая доходность не учитывает накладных расходов

и проведена без учета погрешности на выживаемость.

Таблица 1.

Инструмент

|

Среднегодовая доходность,%

|

Кумулятивная доходность одной гривны

|

ПФТС

|

8,12

|

3,29

|

Депозит в долларе

|

8,07

|

14,14

|

Депозит в гривне

|

19,66

|

15,45

|

Золото (тр. унция)

|

22,39

|

21,78

|

Инфляция

|

11,61

|

5,34

|

В таблице показана среднегодовая доходность инструментов и соответственно доход инвестированной и реинвестированной одной гривны. Инфляция, конечно же не прибавляет в стоимости а наоборот – обесценивает.

Применение принципа

распределения активов (asset allocation)

позволяет инвестору снизить риск и повысить доходность портфеля.

Составим, например, простенький портфель из двух

инструментов: акционерного капитала (индекс ПФТС) и любимого большинством –

гривневого депозита в банке. Пропорция 50% Х 50%. Один раз в год, в октябре -

восстанавливаем баланс портфеля. На рис.2 и таблице 2

можно увидеть, что из этого получилось.

можно увидеть, что из этого получилось.

Рис.2

Примечание. Доходность инвестиционного портфеля не учитывает

операционных издержек и налога.

Таблица 2.

Инструмент

|

Среднегодовая доходность,%

|

Кумулятивная доходность одной гривны

|

Портфель: 50% ПФТС – 50% Депозит в грн.

|

20,23

|

16,61

|

ПФТС

|

8,12

|

3,29

|

Депозит в долларе

|

8,07

|

14,14

|

Депозит в гривне

|

19,66

|

15,45

|

Золото (тр. унция)

|

22,39

|

21.78

|

Инфляция

|

11,61

|

5,34

|

Портфель, состоящий

наполовину из акций, наполовину из депозита в банке в гривне, показал кумулятивную

совокупную доходность в сложных процентах больше, чем каждый инструмент в

отдельности. Интересный момент, фондовый рынок, представленный индексом ПФТС,

за рассматриваемый промежуток времени, показал отрицательную реальную

доходность инвестируемой гривны – 2,05% (с поправкой на инфляцию) и это не странно. Падения рынка акций 1997г. – (-20,26%),

1998г. – (-72,96%), 2001г. – (-23,19%), 2008г. – (-74,33%), 2011г. - (-45,19%),

2012г.- (-38,50%), оказали просто катастрофическое влияние на результат

инвестирования. Поэтому, не кажется странным, что украинский частный инвестор

избегает и не доверяет рынку ценных бумаг. Но инвестиционный портфель,

включающий в себя этот актив, показывает очень даже не плохой результат.

И напоследок, упреждая вопрос, - а как же депозит в долларе,

а что, если…? Валюта несет в себе дополнительный риск – валютный. Составляя

инвестиционный портфель по принципам asset allocation, мы стараемся минимизировать риски и включение в

портфель горячо обожаемого и любимого всеми доллара, цена которого искусственно

поддерживается – нецелесообразно. Лучше его оставить для «страшилок» о

девальвации гривны, которую все ждут уже второй год, а она так и не наступает.

Каков вывод? Выбор

класса активов и их относительного веса (доли) в портфеле инвестора, будут

иметь огромное влияние на будущие результаты инвестирования.

Данный пример

инвестиционного портфеля показан в качестве примера стратегии asset allocation, а не в качестве

руководства к применению.

Страшилки о девальвации гривны таки реализовались. :)

ОтветитьУдалить